Gelecek hayallerimizin hatta hayatımızın belki de en önemli parçası olan emekliliğe, sanılanın aksine “varılacak son durak” olarak değil, tam tersine bir “süreç” olarak bakılıyor.

Eğitim, iş hayatı ve emeklilikten oluşan geleneksel üç aşamalı yaşam biçimimiz keskin bir değişimden geçiyor. Çalışma hayatının bitmesiyle meşguliyetin de sona erdiği düşüncesi artık rafa kalkmış durumda. Dünya Sağlık Örgütü’ne göre önümüzdeki 30 yıl içinde, 60 yaş üstü dünya nüfusunun oranı neredeyse iki katına çıkacak. Bu doğrultuda mevcut emeklilik sistemleri, benzeri görülmemiş bu artış ve değişen çalışma koşullarına yeterince uygun olmadığı konusunda eleştirilerin odağında yer alıyor. The Stanford Center on Longevity, önümüzdeki 30 yılı “yaşamın tüm evrelerine stratejik olarak dağıtılabilecek bir temettü” olarak görmek gerektiğini belirterek, tüm bireylerin değişen finansal ve toplumsal ihtiyaçlarına hitap edecek yeni ve geliştirilmiş emeklilik politikalarına ihtiyaç duyulduğunun altını çiziyor.

Finansal hizmetler sunan Smart ve pazar araştırma şirketi YouGov işbirliğinde Birleşik Krallık, ABD ve Avustralya’dan 18 yaş üstü 6 bin 772 kişiyle gerçekleştirilen 2021 The Future of Global Retirement araştırmasına göre emeklilik planlamalarında karşılaşılan durumlar ve sorunlar şöyle sıralanıyor:

Sorumlu yatırıma isteklilik

Sorumlu yatırıma isteklilikBugün 20’li ve 30’lu yaşlardaki bireylerin parayla olan ilişkisi büyük kültürel ve ekonomik değişimlerle şekillendi. Peki, mali durumları ve çalışma hayatından sonraki yaşama dair beklentileri hakkında ne düşünüyorlar?

İngiltere merkezli Standard Life’ın 5 bin kişiyle gerçekleştirdiği, kuşakların emeklilik tutumlarına ilişkin yeni araştırması, kuşaklar arasındaki beklenti ve deneyimler özelindeki farkı ortaya koymakla birlikte karar alıcılara önemli içgörüler de sunuyor. Araştırmaya göre Y (yüzde 64) ve Z Kuşakları (yüzde 65), kendilerini önceleyen nesillere kıyasla daha çok sorumluluk sahibi çünkü kendinden sonra gelen nesle miras bırakma gayreti içerisindeler. Aynı zamanda ebeveynleri için maddi destek sağlamaları gerektiğine yönelik inançları; özellikle Z Kuşağı’nın emeklilik planlamalarında “sevdiklerinin uzun vadeli olarak bakım ihtiyaçlarını karşılamayı” ayrı bir kalem olarak konumlandırmalarını sağlıyor.

Yaşlanan bir nüfus ve artan sosyal bakım gerçeği, Y ve Z Kuşakları için emeklilikte kendilerini ve başkalarını desteklemeleri gerekebileceği anlamına gelirken, erken dönem planlamaları için de bir zorunluluk. Y ve Z Kuşaklarının yarısından fazlasının, X Kuşağı’nın yüzde 44’ü ve Baby Boomers’ın yüzde 36’sına kıyasla sürdürülebilir ve sorumlu bir yatırım yapmaya daha istekli olduğu görülüyor.

Mali kontrol ve güven seviyeleri söz konusu olduğunda karmaşık bir tablo çıkıyor karşımıza. Her iki neslin yarısından fazlası finansal kararlar alırken kendilerine güvendiklerini söylüyor ancak bu, tüm nesiller arasındaki en düşük oranı temsil ediyor (Y Kuşağı yüzde 58, Z Kuşağı yüzde 53). Güven kalemindeyse her iki jenerasyonun da 50 yaşın üzerindeki kitleye kıyasla, gelecekte birikimlerinin tükenmesi ihtimaline karşı şu anda çok fazla harcama yapmaktan endişe duyduğu öne çıkıyor.

Riske yönelik tutumlarda da benzerlik hâkim. Her iki nesil de “Paramla daha fazla risk almaktan mutluluk duyarım” ile “Uzun vadede daha az param olacağı anlamına gelse bile daha az yatırım riski almayı tercih ederim” cümleleri arasında ikinci görüşe daha yakın.

Z Kuşağı’nın yüzde 29’unun ve Y Kuşağı’nın da yüzde 28’inin, emeklilikte yaşamak için ihtiyaç duydukları para konusunda “çok fazla planlama yaptıkları ve düşündükleri” de araştırmanın ortaya koyduğu önemli bulgulardan bir diğeri. Ancak bu rakamlar cesaret verici olsa da gençlerin büyük bir çoğunluğunun çok az planlama yaptığı veya hiç planlamadığı gerçeği de apaçık ortada.

Türkiye’de durum ne?

Türkiye’de durum ne?Yüzümüzü Türkiye’ye döndüğümüzdeyse benzer tutumlar olduğu göze çarpıyor. Kantar’ın Mayıs 2020 – Ekim 2021 aralığında raporladığı verilere göre, geleceğe karşı duyulan endişelilik hâli tüm jenerasyonlarda hâkimken, emeklilik söz konusu olduğunda Z Kuşağı, kendini önceleyen diğer tüm nesillere kıyasla daha temkinli kararlar almaya eğilimli. Bununla birlikte ankete göre son 12 ay içinde emekli olmuş ya da olacak kişilerin yüzde 58,1’i “Gelecek endişesi duymadan hayatın tadını çıkartmak isterim” cümlesine katılırken, yüzde 26,2’si “Gelecekten beklentim çok az” diyor.

Kuşakların hayat sigortası sahiplik durumlarına bakıldığında Z Kuşağı yüzde 3,10 ile en düşük orana sahip kuşak olarak öne çıkıyor. X (yüzde 5,26) ve Y (yüzde 5,29) Kuşaklarının ise birbirine yakın oranlar doğrultusunda aynı bakış açısına sahip olduğunu söylemek mümkün.

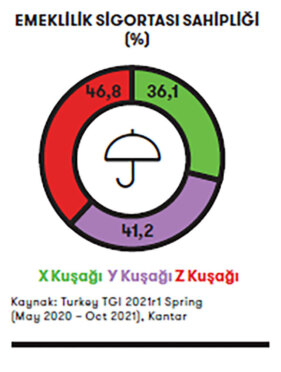

Her ne kadar X ve Y Kuşaklarının sigorta yaptırma eğilimleri Z Kuşağı’na göre yüzde 10 daha fazla olsa da, emeklilik sigortası söz konusu olduğunda Z Kuşağı birinciliği göğüslüyor. Öyle ki hayat sigortasına sahip olanlar arasında emeklilik sigortasına da sahip olma durumu X Kuşağı’nda 110 endeks puanına karşılık 97 ve Y Kuşağı’nda 111’e karşılık 111 olurken, Z Kuşağı’nda 65’e karşılık 74 endeks puanı olduğu görülüyor. Sigorta yaptıran kişiler baz alındığında da X Kuşağı’nın yüzde 36,1’inin, Y Kuşağı’nın yüzde 41,2’sinin, Z Kuşağı’nın da yüzde 46,8’inin emeklilik sigortası tercih ettiği görülüyor.