Ekonomik belirsizlik derinleştikçe “bütçe dostu” kavramı da anlam değiştiriyor. Bütçe Dostu Markalar araştırması, Türkiye’de tüketicilerin ucuzluğun ötesinde ne aradığını; gerçek indirim, dayanıklılık ve fiyat istikrarı etrafında şekillenen yeni değer sistemini, hayatta kalma stratejilerine dönüşen alışveriş davranışlarını ve markalardan beklenen yeni güven sözleşmesini ortaya koyuyor.

Uzmanlar ekonomik krizlerin gerçek derinliğini ve tüketicilerin bastırılmış kaygılarını anlamak için her zaman resmi verilerle yetinmez; aksine, insanların kimse bakmadığında nasıl davrandıklarını gösteren geleneksel olmayan göstergeler de girer hesap defterlerine. Bu sıra dışı ekonomik endeksler, tüketicinin bilinçli beyanlarından çok, zorunluluk altında verdiği sessiz kararları yansıtır. Harcamaların en görünmez, en mahrem ya da en ertelenebilir alanlarında ortaya çıkar bu sinyaller ve kriz dönemlerinin psikolojik yükünü ortaya koyar.

Tarih, krizlerin asıl hikâyesini işte bu görünmez, radar altı işaretlerden okur.

Örneğin aileler tasarruf etmek için bebek bezini daha seyrek değiştirirken, bunun bedelini pişik kremiyle öder. Görünürde bir harcama azalır, hemen yanında başka bir harcama artar. Benzer bir çelişki modada da ortaya çıkar: Gelecek kaygısı büyüdükçe insanlar daha sade giyinecek sanılır, oysa tam tersine daha iddialı, daha yüksek topuklu ayakkabılar sahne alır. Moral bozukluğu, gerçeklikten kaçış ya da dikkat çekme ihtiyacıyla telafi edilir.

Bazı aileler cenaze masraflarını karşılayamazken, bireyler işini kaybetme korkusuyla daha ciddi, daha “işine sarılan” bir görünüm arar ve ince kravatlarla yaratılan resmi imajlar bu yüzden çoğalır. Ya da kriz anlarında, trafik çekmek için, daha çekici garsonların kafelerde çalıştığı öne sürülür.

DIY (kendin yap) kültürü 1970’lerin enerji krizinde yükselişe geçtiğinde tüketiciler, profesyonel ustalara para ödemek yerine evlerini kendileri yalıtmaya başlarlar. Ve bu yalnızca tasarruf yöntemine değil, kontrol ve erkek kimliğini güçlendiren bir anlama bürünür.

Erkek iç çamaşırı temel bir ihtiyaçtır ancak sosyal bir statü sinyali taşımadığı ve görünmediği için, tüketiciler bütçeleri daraldığında bu parçaları delinene veya eskiyene kadar kullanmaya devam ederler. Eğer onun satışları da düşüyorsa, bilin ki resesyonun derinliği yüksektir.

Benzer gayri resmi endekslere panik alımı, intikam harcaması, sessiz lüks, yarınlar yokmuşçasına har vurup harman savurmak gibi kavramlar da eklendi son 10 yılda. Bunlar, global okumalar. Peki, Türkiye’nin ağır krizleri tüketici psikolojisine ve davranışlarına nasıl ya da hangi paradokslarla yansıyor?

Yoksulluk genelde bir eksilme halidir. Daha az para, daha az güç, daha az gıda, daha az seçenek, daha az hayal gücü*. Ama aynı zamanda zihinsel, ahlaki ve sosyal yapıları yeniden şekillendiren güçlü bir katalizördür de. Bir kutupta, yaratıcı adaptasyon ve dayanışma vardır. Un çuvalından elbise diken annenin estetik direnci, kâğıttan tuğla yapan mimarların zekâsı ve kira grevlerindeki kolektif cesaret, insanın en zor koşullarda bile yaşamı sürdürme iradesini koruduğunu gösterir; “ben” halinden “biz” haline geçişi hızlandırır. Diğer kutuptaysa, deformasyon ve çöküş yer alır. Otoriteye sığınarak kendine yabancılaşma, ahlaki sınırları aşarak hayatta kalma dürtüsü, yoksulluğun insanı insandışılaştıran yüzüdür. Elbette kayıt altına alınsın; hikâye hiçbir zaman bu iki kutuptan birinde yaşanmaz. İkisi arasında her an milyonlarca olasılık, seçim ve zorunluluk, gel-git cereyan eder. Dünyalar kurulur, dünyalar çözülür. Ve dostlar yeniden seçilir.

Ekonomik ve toplumsal olarak zor zamanlardan geçen Türkiye’nin tüketicileri de bu eksilme halinde yeni beceriler kazanıyor.

Veri Enstitüsü platformu FikriMühim ile gerçekleştirdiğimiz “Bütçe Dostu Markalar” araştırmasına göre, Türkiye’de tüketici davranışları, yaşanan ekonomik belirsizlik karşısında köklü bir dönüşüm geçiriyor. Bu değişim, sadece bütçe yönetimine dair değil; tüketicinin markalarla, parayla ve kendi kimliğiyle kurduğu ilişkinin yeniden tanımlandığı derin bir psikolojik dönüşüm. Artık “bütçe dostu” kavramı, basit bir “ucuzluk” vaadinin çok ötesine geçti.

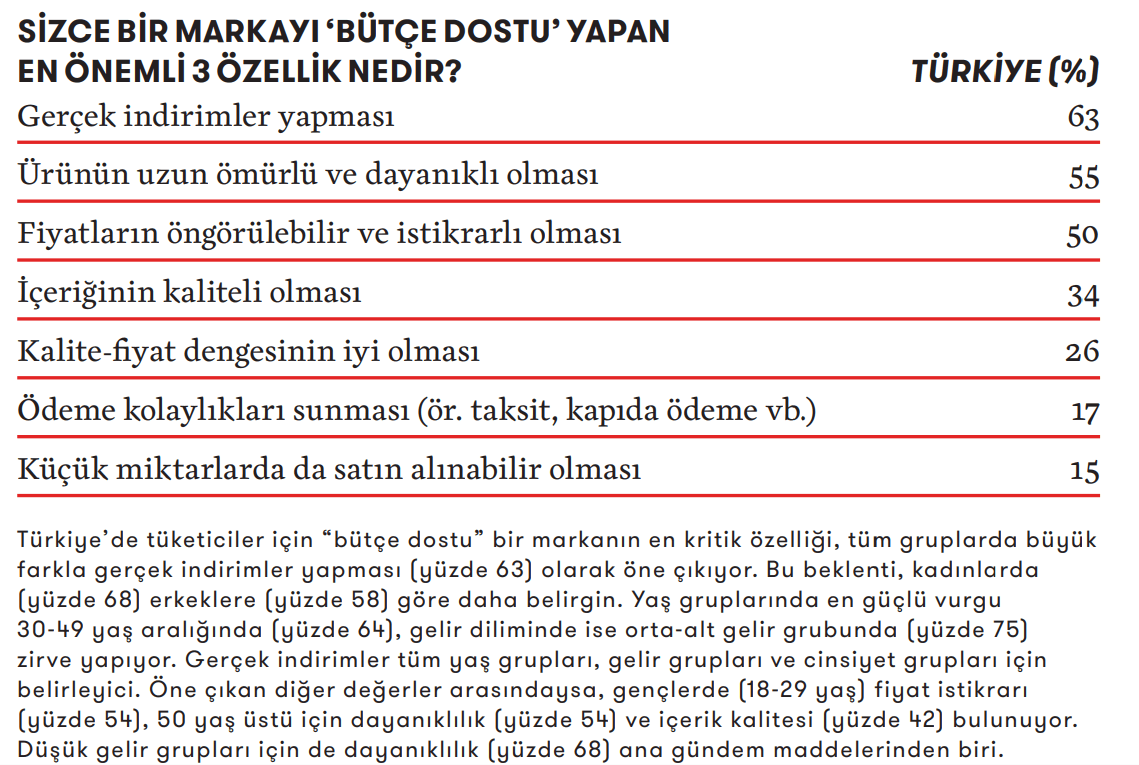

Bir markayı bu sıfatla taçlandıran en önemli üç özellik, yeni değerler sistemini açıkça ortaya koyuyor: Yüzde 63 ile “gerçek indirimler”, yüzde 55 ile “dayanıklılık” ve yüzde 50 ile “fiyat istikrarı”. Tüketiciler, geçici promosyonların cazibesinden uzaklaşmış; onun yerine kalıcı değer, şeffaflık ve güvenilir bir liman arıyor görünüyor. Bu arayışta bile demografik farklar keskin: Kadınlar gerçek indirimler konusunda daha hassas, erkeklerse istikrar yönünde vurgu yapıyor. Gelir grupları ise farklı dünyalarda yaşıyor; düşük gelirliler küçük miktarlarda alınabilirliği öncelerken, yüksek gelirliler kalite-fiyat dengesinin peşinde.

Bu dönüşümün arkasındaki itici güç, derin bir güvensizlik ve kolektif bir öfke olabilir. “Bütçe dostu markaların neden yükselişe geçtiği sorusuna”, tüketicilerin yüzde 63’ü “fiyatların sürekli ve öngörülemez artışını” temel neden gösterirken, neredeyse her iki kişiden biri “geleceğe dair belirsizlikten” (yüzde 41) veya “markaların fırsatçı davrandığını düşünmekten” (yüzde 41) bahsediyor. Buradaki kritik nokta, artan fiyatların yarattığı “güven ihaneti” algısının yalnızca düşük gelir gruplarında değil, yüzde 25’lik üst gelir grubu için de yüksek seyretmesi. Kadınlarda ve 50 yaş üzeri nüfus için de benzer durum geçerli. Bu psikolojik kırılma, marka sadakatinin önündeki en büyük engel.

Bu ortamda tüketiciler, pasif bir alıcı olmaktan çıkarak aktif bir “hayatta kalma stratejisti”ne dönüşüyor. Zihniyet değişimi çarpıcı: Yüzde 68 için pahalı marka artık statü sembolü değil, yüzde 69 ise en uygun fiyatı bulduğunda kendini “becerikli ve akıllı” hissediyor. Tasarruf etmek, yeni bir özgüven ve kimlik kaynağı haline geldi. Bu, somut davranışlara da yansıyor. İnsanların yüzde 64’ü tamir, ikinci el veya kiralama gibi yaratıcı çözümlere yöneliyor; yüzde 44’i ürünleri sulandırarak veya dozunu azaltarak uzatmaya çalışıyor. Bu, geçici bir tedbir değil, kalıcı bir yaşam tarzı uyumu.

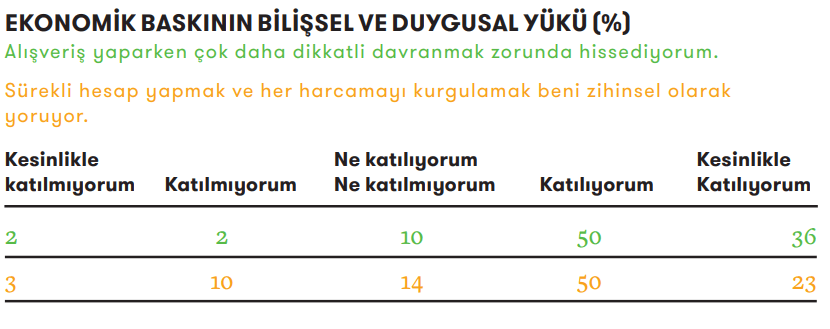

Bununla birlikte, bu yeni “akıllı tüketici” olma halinin dayanılmaz bir zihinsel bedeli var. Katılımcıların yüzde 86’sı alışverişte çok daha dikkatli davranmak zorunda hissederken, yüzde 73’ü sürekli hesap yapmanın kendisini yorduğunu itiraf ediyor. Tüketim, keyifli bir eylemden, sürekli tetikte olmayı gerektiren ve karar yorgunluğu getiren stresli bir strateji oyununa dönüştü.

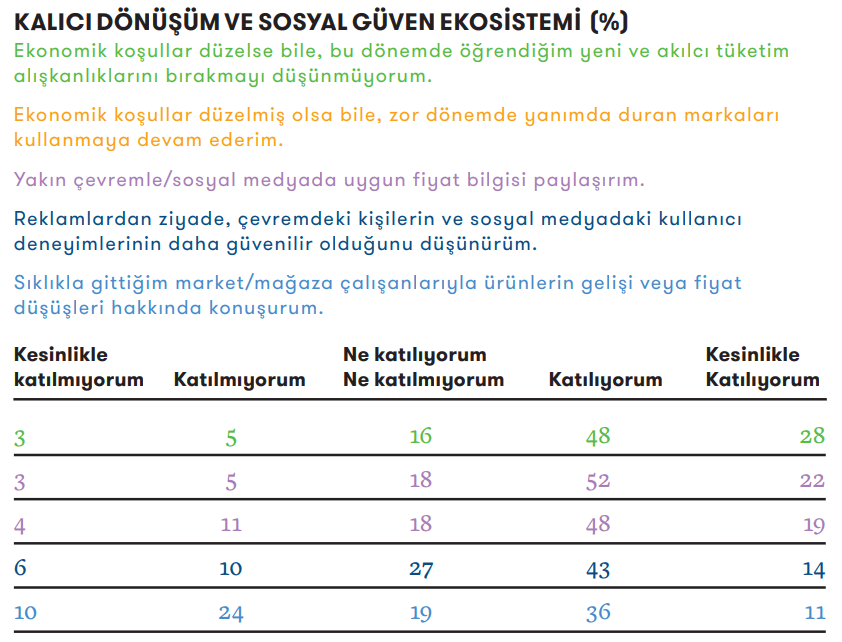

Bu yorgun ve şüpheci zihin, bilgiye ulaşma biçimini de kökten değiştirdi. Artık resmi kanallara güven az. Tüketicilerin yüzde 57’si reklamlardan ziyade sosyal medya deneyimlerine ve çevresine güveniyor. Daha da ilginci, yüzde 48’i market çalışanlarından “sokak bilgisi” alıyor, yüzde 66’sı çevresiyle fiyat bilgisi paylaşıyor. “Bütçe dostu” davranış, bireysel bir mücadeleden, bilgiyi ve dayanışmayı paylaşan bir topluluk hareketine evriliyor.

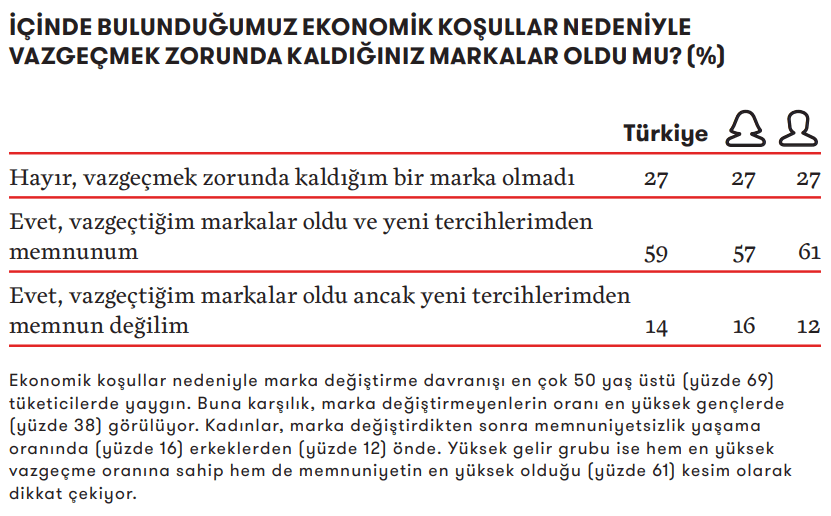

Bu dönüşüm, geleneksel pazarlama mitlerini de sorgulatıyor. Beklenenin aksine gelişen davranışlar şöyle: “Küçük miktarlarda alınabilirlik” en çok düşük gelirlilerde değil, aile bütçesi yöneten 30-49 yaş grubunda (yüzde 20) öne çıkıyor. Nakit akışını zorlamayan, esnek alımlar tercih ediliyor. “Güven ve dürüstlük hissi” en çok en yüksek gelir grubunda (yüzde 19) ve kadınlarda (yüzde 18) önem kazanıyor. Biri -belki de- “değer ihaneti”nden kaçınmak, diğeri ailesini korumak için tutarlı bir dürüstlük arıyor. Marka değiştirip memnun olma oranı, premium markaların en sadık zannettiği en yüksek gelir grubunda (yüzde 61) zirve yapıyor. Değer algısı kırılgan, sadakatse koşullu.

Türkiye’de tüketicilerin “bütçe dostu” olarak gördüğü markalar, ekonomik koşulların tercihleri nasıl şekillendirdiğini net biçimde ortaya koyuyor. Araştırma sonuçlarına göre, bu algının merkezinde indirim marketleri ve yerli zincirler yer alıyor. Giyim kategorisinde LC Waikiki, neredeyse her iki kişiden birinin tercihi olarak açık ara lider konumda. Market alışverişinde ise BİM, yüzde 37’lik bir oranla rakipsiz görünüyor. Migros ve A101 gibi rakipleri de kayda değer bir paya sahip olsa da indirim marketlerinin algı üstünlüğü belirgin. Benzer bir tablo kişisel bakım ürünlerinde de karşımıza çıkıyor: Gratis, neredeyse her iki tüketiciden birinin “bütçe dostu” tercihi olarak öne çıkıyor.

Havayolu seyahatlerinde “bütçe dostu” denince akla ilk gelen marka, beklendiği gibi Pegasus oldu. Yüzde 37’lik bir oranla THY’yi açık ara geride bırakan Pegasus, erişilebilir seyahat algısını çok güçlü bir şekilde zihinlere yerleştirmiş durumda. Ayakkabı kategorisinde de benzer bir liderlik sözkonusu: Flo, her üç tüketiciden birinin tercihi olarak adidas ve Nike gibi global devlerin önünde yer alıyor. Bu sonuç, yerli markaların fiyat-performans dengesi konusunda tüketici nezdinde büyük bir güven kazandığını ortaya koyuyor.

Fast food ve ev tekstili gibi kategorilerde ise “Diğer” seçeneğinin yüksek olması dikkat çekici. Özellikle fast food’ta katılımcıların yarısından fazlası net bir marka belirtememiş. Bu da ya zincirler arasında belirgin bir “bütçe dostu” algısının oluşmadığını ya da tüketicilerin bilinirliği yüksek olmayan markalara (ya da markasızlığa) yöneldiğini düşündürüyor. Küçük ev aletlerinde Arçelik önde. Ancak kategorideki marka dağınıklığının da altını çizmekte fayda var. Bu kategoride, tüketicilerin tercihlerinin fazlasıyla kişiselleşmiş olabileceğini belirtelim.

Günlük hayatın vazgeçilmezleri arasında yer alan bebek bezi ve deterjan kategorilerinde, yerli markaların zaferi açık. Molfix ve Sleepy, bebek bezinde başa baş giderken, Prima gibi global bir marka üçüncü sırada kalıyor. Deterjanda ise Bingo, Omo’yla çok yakın bir rekabet içinde. Bu durum, özellikle sık ve düzenli alınan tüketim mallarında, tüketicilerin fiyat hassasiyetiyle birlikte yerli üretime olan güvenini de yansıtıyor.

Tüm bu kategorilerin üzerinde ise çarpıcı bir genel sonuç var: Katılımcılara “bütçe dostu denince aklınıza ilk hangi marka geliyor?” diye sorulduğunda, en yüksek oranda verilen yanıt BİM oluyor. Bu, indirim marketi algısının tüm tüketim alanlarına sirayet ettiğini ve ekonomik baskı altındaki tüketici zihninde “bütçe dostu” kavramıyla neredeyse eşanlamlı hale geldiğini gösteriyor. Tüketiciler, bütçelerini koruma kaygısıyla yerli, bilindik ve fiyat odaklı zincirlere yöneliyor; bu da marka algılarını derinden şekillendiriyor.

Sonuç olarak, Türkiye’nin tüketicileri sadece alışveriş listelerini değil, yeni bir akıl yapısını benimsiyor. Bu akıl; hesapçı, işbirlikçi, uyumlu, ama aynı zamanda öfkeli, şüpheci ve tükenmiş. Markalar için strateji artık sıradan bir fiyat indirimi olamaz. Asıl mücadele, bu yorgun zihni istikrar vaadiyle sakinleştirmek, şeffaflıkla yeniden güvenini kazanmak, onu bir bilgi komünitesinin parçası olarak görmek ve demografik önyargıları bir kenara bırakıp her kesimin beklenmedik önceliklerine dokunabilmekte. Bugünlerin öne çıkan markası, müşterisine sadece ürün değil, kontrol hissi, zihinsel rahatlama ve güvenilir bir sığınak sunabilenler arasında.

Giyim

LC Waikiki (Yüzde 45)

Defacto (Yüzde 13)

Mavi (Yüzde 9)

Ev Tekstili

Madame Coco (Yüzde 15)

LC Waikiki (Yüzde 12)

Karaca (Yüzde 9)

Market

BİM (Yüzde 37)

Migros (Yüzde 20)

A101 (Yüzde 13)

Hızlı Servis Restoranları – Fast Food

Burger King (Yüzde 14)

Yemeksepeti (Yüzde 9)

Getir (Yüzde 7)

Ayakkabı

Flo (Yüzde 32)

adidas (Yüzde 8)

Nike (Yüzde 6)

Kişisel Bakım Marketi

Gratis (Yüzde 45)

Watsons (Yüzde 11)

Rossmann (Yüzde 7)

Küçük Ev Aletleri

Arçelik (Yüzde 16)

Karaca (Yüzde 9)

Sinbo (Yüzde 8)

Havayolu Şirketi

Pegasus (Yüzde 38)

THY (Yüzde 27)

Ajet (Yüzde 8 )

Tuvalet Kağıdı

Solo (Yüzde 24)

Papia (Yüzde 17)

Familia (Yüzde 10)

Deterjan

Bingo (Yüzde 18,3)

Omo (Yüzde 17,8)

Ariel (Yüzde 7,8)

Bebek Bezi

Molfix (Yüzde 17)

Sleepy (Yüzde 17)

Prima (Yüzde 10)

Kategori Bağımsız

BİM (Yüzde 9)

LC Waikiki (Yüzde 8)

Migros (Yüzde 7)

Künye: Bu araştırma, FikriMühim platformu kullanılarak 13–14 Ocak 2026 tarihlerinde, Türkiye 18 yaş ve üzeri nüfusunu temsilen 2 bin 987 kişi ile gerçekleştirilmiştir. Araştırmanın hata payı, yüzde 95 güven düzeyinde ± 1,79 yüzde puan, yüzde 99 güven düzeyinde ise ± 2,36 yüzde puan olarak hesaplanmıştır.

Daha fazlası MediaCat Şubat 2026 sayısında…

MediaCat ve Veri Enstitüsü işbirliği ile hazırlanan kapsamlı “Bütçe Dostu Markalar” araştırmasından markalara yön verecek içgörüleri derledik.